生命 保険 3000 万 掛け 捨て 月額

- 手厚い死亡保障を備えるには掛け捨て型の生命保険がベストな理由とは - みんかぶ(保険)

- 【データで解説】生命保険はいくら必要?家族が安心できる保険金額は?【保険市場】

- 保険の落とし穴【保険ランドリー】

- 価格.com - 生命保険の保険料シミュレーション(月払保険料の安い順)

- 相談例20 | 日本FP協会

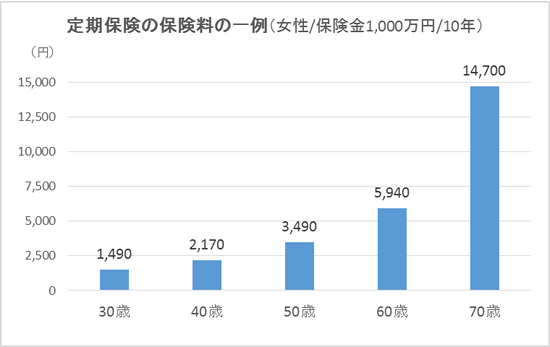

【 掛け捨て保険が損した気になっているあなたへ 】 シリーズ Vol. 4 <写真> 掛け捨て型の保険は、支払う保険料が割安で済む反面、途中で解約したり満期を迎えたりしても戻ってくるお金がない、もしくはあってもかなり少額です。そのため、加入しても損なのではないかと考えている人も多いのではないでしょうか? しかし、 手厚い死亡保障を準備する場合は、貯蓄型の保険よりも掛け捨て型の生命保険を選ぶ方がおすすめ です。 そこで今回は、手厚い死亡保障を備えるには掛け捨て型の生命保険がベストな理由や、おすすめの掛け捨て型保険、選ぶ際の注意点について解説していきます。 ▼目次 手厚い死亡保障を掛け捨て型保険で準備すべき2つの理由 おすすめの掛け捨て型生命保険 掛け捨て型の生命保険に加入する場合の注意点 1. 手厚い死亡保障を掛け捨て型保険で準備すべき2つの理由 はじめに、手厚い死亡保障を準備する手段として掛け捨て型の生命保険がおすすめできる理由について解説します。 1-1. 手ごろな保険料で手厚い保障を得られる 掛け捨て型の生命保険は、保険金額が数千万円と高額になっても、手ごろな保険料で加入できます。そのため、保険料負担が家計を圧迫し生活が苦しくなる心配を減らせます。 特に生まれたばかりの子供がいる人の死亡保障額は、残された家族の生活費や教育費などに備えるために手厚い死亡保障が必要。国から支給される遺族年金の額を考慮しても、3, 000〜5, 000万円ほどの保障が必要になるケースがほとんどです。 仮に30歳の男性が、終身保険のような貯蓄型の保険で3, 000万円の死亡保障を準備すると、毎月数万円の保険料を支払わなければならず、家計を圧迫するリスクが高くなります。 掛け捨て型保険であれば、保険金額を数千万円にしても毎月の保険料負担は数千円程度で済むケースが多く 、家計への負担を抑えながら万一の場合にしっかり備えられます。 1-2. 手厚い死亡保障が必要なのは一定期間のみの場合が多い 一般的に、手厚い死亡保障が必要なのは、一定期間のみというケースがほとんどです。 例えば、世帯主の死亡保障では、子供が独立すると子供の分の生活費や教育費を備えなくてよくなるため、保障額が減り手厚い保障が必要なくなることが一般的です。 掛け捨て型の生命保険は、手厚い保障が必要な期間に絞って加入 でき、保険料負担を少なくできます。 2.

- Echo show 5 スタンド 自作 video

- ネットだからこの保険料!定期死亡保険 ライフネット生命保険 | 生命保険・医療保険のライフネット生命

- 死亡保険 スーパー定期保険の必要保障額|楽天生命保険

- 土地家屋調査士、ダブルライセンス資格おすすめランキング

- サクサク しょうゆ アーモンド 販売 店

- 養育費計算ツール【最新版:新算定表対応】 | 弁護士法人ALG&Associates

- 大好き な 人 を 忘れる 方法

- 【データで解説】生命保険はいくら必要?家族が安心できる保険金額は?【保険市場】

- おくどさん(武蔵浦和/しゃぶしゃぶ) - Retty

死亡保険の例 付加保険料とは、保険会社が「手数料」として受け取るお金です。純保険料とは、保険金や給付金に充てられるお金です。付加保険料と純保険料の割合は、年齢や商品の種類などにより異なります。 同じ商品を買うとしたら、店舗よりインターネットで買う方が安くなる場合があります。保険も同じです。パソコンやスマートフォンでお申し込みができるようにしたら、人や店舗にかかる経費を抑えることができました。私たちは、よい商品を安く提供するための工夫を追求します。